In deze paragraaf vindt u een overzicht en de ontwikkelingen van de lokale heffingen.

Als algemene regel geldt dat de gemeentelijke belastingen en tarieven met het inflatiepercentage worden aangepast. Voor 2016 is dit bepaald op -0,25%. Het inflatiepercentage is bepaald aan de hand van het gemiddeld gewogen percentage voor de gemeentelijke loonkostenontwikkeling en prijzen van derden (loon-/prijsverhouding is 50:50) en gecorrigeerd met eventuele nacalculatie over voorgaande jaren.

Het inflatiepercentage 2016 is als volgt bepaald:

Percentage 2016 in basis 1,50 %

Correctie voorgaande jaren - 1,75 %

Inflatiepercentage 2015 - 0,25 %

Deze al jaren gehanteerde correctiemethode leidt ertoe dat – met enige vertraging – de feitelijke inflatie wordt doorberekend in de gemeentelijke tarieven.

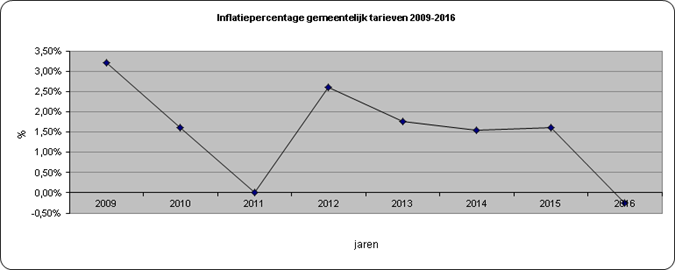

De uitkomsten (na correcties) in de voorgaande jaren staan hieronder. Het gemiddeld percentage over de jaren 2009 t/m 2016 ligt op 1,51%.

Onroerende zaakbelastingen (OZB)

Bij de onroerende zaakbelastingen is de herwaardering ingevolge de Wet waardering onroerende zaken (Wet WOZ) van belang. Deze WOZ-waarde wordt jaarlijks vastgesteld. Voor belastingjaar 2016 gaat het daarbij om de waarde naar peildatum 1 januari 2015. De uitkomsten van deze herwaardering zijn mede bepalend voor de tarieven onroerende zaakbelastingen voor 2016.

In het kader van betalen aan de poort, wordt € 150.000 aan kosten van het product afval overgeheveld naar de onroerende-zaakbelastingen. Deze kosten worden verhaald op de woningen. Dat betekent dat het tarief van de woningen, ondanks de toepassing van de inflatiecorrectie, per saldo stijgt met 0,75%. De tarieven OZB niet-woningen zal per saldo met 0,25% afnemen.

Afvalstoffenheffing

Bij de afvalstoffenheffing en de reinigingsrechten wordt het principe van 100% kostendekking toegepast. Het tarief van de afvalstoffenheffing wordt gedifferentieerd in een tarief voor éénpersoonshuishoudens en een tarief voor meerpersoonshuishoudens. Het gemiddelde tarief voor 2016 bedraagt € 248,02. Dit is de resultante van enerzijds de kosten per aansluiting ad € 272,41 en anderzijds de daarop in mindering gebrachte onttrekking aan de egalisatiereserve afvalstoffen ad € 24,39. Gezien de stand van de egalisatiereserve en de ontwikkeling van de kosten in de komende jaren stellen wij voor het tarief te verlagen met 1,35%.

De tarieven voor afvalstoffenheffing bedragen in 2015:

- € 212,48 voor een éénpersoonshuishouden

- € 265,60 voor een meerpersoonshuishouden.

Rioolheffing

Voor riolering stijgt het tarief met 2% om de ondergrens van € 1 mln. van de voorziening te kunnen waarborgen in 2020 en de investeringen in de riolering voor de klimaat-actieve stad ad. € 150.000 per jaar te kunnen bekostigen.

Woonlastenontwikkeling

Door deze aanpassingen dalen de woonlasten voor groepen inwoners of stijgen met een klein percentage.

De woonlasten van een meerpersoonshuishouden (Coelo 2015) in een woning met gemiddelde waarde bedraagt in Zwolle € 645,19 (OZB, afval en riool). Dit is lager dan het gemiddelde van € 678,-- van de 35 grootste Nederlandse gemeenten.

Overzicht procentuele mutatie van de woonlasten per waardecategorie van de woning | |||||

|---|---|---|---|---|---|

gebruiker/huurder | Eigenaar | eigenaar/gebruiker | |||

Waarde | 1-pers.huish. | meerpers.huish. | (verhuurder) | 1-pers.huish. | meerpers.huish. |

€ 150.000 | -1.35 | -1.35 | 1,19 | 0,14 | 0,00 |

€ 250.000 | -1,35 | -1.35 | 1,05 | 0,26 | 0.14 |

€ 400.000 | -1,35 | -1.35 | 0,96 | 0,38 | 0,27 |

Mutatie in bedragen op jaarbasis | -€ 2,90 | -€ 3,63 | € 3,62 tot € 6,12 | € 0,72 tot € 3,22 | -€ 0,01 tot € 2,49 |

Overige tariefsontwikkelingen/-voorstellen

Met betrekking tot de overige gemeentelijke tarieven worden de volgende uitzonderingen op de algemene regel van inflatiecorrectie (-0,25%) voorgesteld:

- De tarieven voor de parkeerbelastingen wordt verhoogd met € 0,20, de laatste verhoging was in 2013.

- De sporttarieven met 20% te verhogen als gevolg van de bezuinigingen.

- Voor de baatbelasting is de tariefstelling niet aan de orde omdat er alleen twee oude baatbelastingverordeningen gelden.

- De tarieven toeristenbelasting blijven op niveau 2014.Gezien de economische omstandigheden waardoor de sector veel moeite heeft om een goede bezetting te realiseren, hebben wij u vorig jaar voorgesteld om de tarieven voor 2016 niet te verhogen.

- De tarieven voor Burgerzaken, Omgevingsvergunningen, Juridische Zaken en Veiligheid en begraven niet te verlagen met het inflatiepercentage aangezien deze onderdelen nog niet 100% kostendekkend zijn.

- De dwangsom voor het afhalen van een fiets bij AFAC (Algemene Fiets Afhaal Centrale) niet te verlagen met 0,25%.

Overzicht opbrengst gemeentelijke tarieven 2016 (bedragen x € 1.000)

Soort belasting/tarief | Raming | Volume- | Tariefmutatie | Raming | ||

|---|---|---|---|---|---|---|

begroting 2015 | mutaties | Inflatiecorrectie | Overige | begroting 2016 | ||

1. | Onroerende zaakbelasting | 34.860 | 314 | -87 | 35.087 | |

2. | Baatbelasting | 2 | 2 | |||

3. | Precariobelasting | 416 | -1 | 415 | ||

4. | Toeristenbelasting | 102 | 102 | |||

5. | Leges Juridische zaken en veiligheid (APV) | 190 | 190 | |||

6. | Leges Burgerzaken | 1.346 | -3 | 1.343 | ||

7. | Leges omgevingsvergunningen | 3.250 | -500 | 2.750 | ||

8. | Gebruiksvergunningen | 26 | 26 | |||

9. | Havengelden | 436 | -1 | -2 | 433 | |

10. | Warenmarktrechten | 259 | -1 | -8 | 250 | |

11. | Rioolrechten | 6.445 | -16 | 6.429 | ||

12. | Begraafplaatsrechten | 960 | -85 | 875 | ||

13. | Parkeergelden | 6.757 | 656 | 7.413 | ||

14. | Afvalstoffenheffing/reinigingsrechten | 13.522 | 55 | -183 | 13.394 | |

15. | Fiscalisering parkeerboetes | 900 | -145 | 755 | ||

16. | Sporttarieven | 804 | 14 | -6 | 812 | |

17. | Overige leges/rechten | 211 | 211 | |||

Totale opbrengst gemeentelijke tarieven | 70.486 | -216 | 381 | -164 | 70.487 | |

Opbrengstverhouding OZB woningen/niet-woningen (in %)

Gebruikersdeel | Eigenaarsdeel | Totaal | |

|---|---|---|---|

Woningen | * | 42,0 | 42.0 |

Niet woningen | 23,6 | 34,4 | 58,0 |

* Met ingang van 2006 heeft het rijk de OZB gebruikersbelasting op woningen afgeschaft.

Kwijtschelding

Voor mensen met de laagste inkomens bestaat de mogelijkheid van een gehele of gedeeltelijke kwijtschelding van de geheven belasting. Dit is het geval als aan de voorwaarden voor kwijtschelding van de invorderingswet is voldaan. De gemeente Zwolle hanteert de 100% bijstandsnorm. Dit is het wettelijk maximum. In 2016 verwachten wij 4.500 aanvragen waarvan 2.800 volledige toewijzingen en 60 gedeeltelijke toewijzingen. In de begroting 2016 is een budget ad € 675.800 voor kwijtschelding opgenomen. In 2015 is de mogelijkheid van kwijtschelding voor kleine ondernemers ingevoerd

Actualiteiten/ontwikkelingen

De WOZ-waarde in het woningwaarderingsstelsel

GBLT verricht vanaf 2014 de jaarlijkse herwaardering voor de Wet WOZ. Tot nu toe krijgen alleen eigenaren van woningen jaarlijks een WOZ-beschikking. Vanaf 1 oktober 2015 gaat dit veranderen omdat vanaf die datum de WOZ-waarde een grotere rol gaat spelen in het woningwaarderingsstelsel (WWS). Het WWS is een systeem om de maximale huurprijs voor woningen in de gereguleerde huursector te bepalen. Tot 1 oktober 2015 speelde de WOZ-waarde een bescheiden rol. Vanaf 1 oktober 2015 wordt de WOZ-waarde voor 25% meegewogen voor de hoogte van de huur. Het nieuwe systeem geldt alleen voor woningen met een gereguleerde huur ( per 1 januari 2015 is dat een bedrag tot € 710,68 ). Huurders in de gereguleerde huursector dienen dan ook vanaf 1 oktober 2015 een WOZ-beschikking te ontvangen. Omdat de WOZ-waarde belangrijker wordt bij het bepalen van de maximale huur is te verwachten dat meer mensen bezwaar maken tegen hun WOZ-beschikking. Daarbij ontstaan tegenstijdige belangen. Huurders hebben belang bij een lage WOZ-waarde en verhuurders hebben belang bij een hoge WOZ-waarde. Een eenmaal afgegeven WOZ-beschikking aan bijvoorbeeld de huurder kan niet zomaar wijzigen indien de verhuurder tegen zijn eigen beschikking met succes bezwaar maakt. Tot op heden heeft de wetgever nog geen duidelijkheid geboden. Een werkgroep met daarin vertegenwoordigd de VNG onderzoekt op dit moment een oplossing.

Bedrijveninvesteringszone

Zowel ondernemers als gemeenten hebben belang bij investeringen in de bedrijfsomgeving. Voor het bedrijfsleven is de kwaliteit en veiligheid van de bedrijfsomgeving een belangrijke factor voor de aantrekkelijkheid van een onderneming voor klanten. Voor de lokale overheid is een veilige en leefbare publieke ruimte van belang om bedrijven en bezoekers aan te trekken. Een Bedrijven Investeringszone (kortweg BI-zone) maakt het voor ondernemers mogelijk om gezamenlijk te investeren in hun bedrijfsomgeving. Een BI-zone is een door de gemeente aangewezen gebied waarbinnen een bestemmingsheffing wordt geheven ter financiering van door de ondernemers in dat gebied gewenste voorzieningen. Gemeenten kunnen op initiatief van ondernemers overgaan tot het instellen van een BI-zone. Voorwaarde daarbij is dat een ruime meerderheid van de ondernemers binnen het aan te wijzen gebied de instelling van de BI-zone steunt.

De maatregelen die binnen de BI-zone worden genomen zullen in de praktijk voor het overgrote deel vallen in de categorie ‘schoon, heel en veilig’. Te denken valt aan het verwijderen van graffiti, het opknappen van een veldje braakland of het verbeteren van de beveiliging. De gemeente zorgt voor de heffing en inning van de BIZ-bijdrage van de ondernemers. De binnengekomen middelen worden in de vorm van een subsidie toebedeeld aan de vereniging of stichting die de BI-zone beheert.

In Zwolle is momenteel één BI-zone aangewezen, te weten Dieze-Centrum.

Tot 2015 was de BI-zone gebaseerd op de Experimentenwet BedrijvenInvesteringsZones. In 2015 is deze experimentenwet omgezet in wetgeving. Voor de BI-zone Dieze-Centrum is een nieuwe verordening vastgesteld en zal er in het najaar een draagvlakmeting onder de ondernemers plaatsvinden. Afhankelijk van de uitkomst van de draagvlakmeting zal de BIZ-bijdrage continueren.