Inleiding

In deze paragraaf gaan wij in op het te voeren grondbeleid voor de periode 2016 -2019 en de te verwachten resultaten. Deze paragraaf bevat, conform artikel 16 uit de BBV, het volgende:

- een visie op het grondbeleid in relatie tot de realisatie van de doelstellingen van de programma’s;

- de wijze waarop het grondbeleid wordt uitgevoerd;

- een actuele prognose van de resultaten van de totale grondexploitatie;

- een onderbouwing van de geraamde winstneming;

- de beleidsuitgangspunten omtrent de reserves in relatie tot de risico’s binnen vastgoed;

- een vooruitblik op ontwikkelingen.

Deze paragraaf grondbeleid zal de komende jaren verder worden ingevuld en aangescherpt. Vertrekpunt daarbij is de notitie grondbeleid nieuwe stijl. Hierin zijn een aantal strategische beleidsuitspraken verwoord die nader moeten worden uitgewerkt mede in relatie tot de transformatie in het fysieke domein. De notitie bespreken we dit najaar met de raad. In het najaar 2015 – voorjaar 2016 zal enerzijds nog verder onderzoek plaatsvinden. Anderzijds zal ook de samenhang nader worden belicht met andere relevante beleidsproducten, zoals de actualisatie van de structuurvisie, de gevolgen van de omgevingswet c.q. de omgevingsvisie en de ladder duurzame verstedelijking.

Na onderzoek en analyse van de beschikbare informatie bepalen we op welke wijze uitvoering kan worden gegeven aan zowel het grondbeleid als ook de ruimtelijke ontwikkeling van Zwolle. De resultaten vormen de basis voor de verdere invulling en uitwerking van deze paragraaf grondbeleid. Daarop kunnen en willen we nu niet vooruitlopen. Onder het onderdeel "Vooruitblik op de ontwikkelingen" staat een korte toelichting op de belangrijkste vraagstukken die van invloed zullen zijn op het grondbeleid. De inhoud van deze paragraaf grondbeleid is dan ook met name gebaseerd op het vigerend grondbeleid en haar uitgangspunten (nota grondbeleid 2009 -2013).

Visie op het grondbeleid

Het grondbeleid van de gemeentelijke overheden is volop in beweging en er gebeurt veel in het ruimtelijk-fysiek domein. De hoofddoelstelling van het grondbeleid zal evenwel niet veranderen: grondbeleid ondersteunt de ruimtelijke ontwikkeling van de stad, zowel in uitleggebieden als bij de herontwikkeling van de bestaande stad. De hoofddoelstelling is en blijft om binnen de gestelde doelen van ruimtelijke ordening en beleidssectoren te komen tot realisatie van de gewenste verandering van het grondgebruik voor verschillende functies. De missie is om direct en indirect met inzet van financiële en juridische instrumenten bij te dragen aan een evenwichtige en duurzame ontwikkeling van Zwolle in kwaliteit en kwantiteit. Er komt meer accent te liggen op de maatschappelijke opgave en de rol die grondbeleid daarbij vervult. Door de economische crisis is de aandacht (logischerwijs) sterk uitgegaan naar de financiële aspecten van het grondbeleid. Het grondbeleid is echter niet meer vanzelfsprekend de financiële kurk waarop de gemeente drijft. Het financieren van (nieuw) ruimtelijk beleid met winstgevende locaties lijkt voorbij, althans voorlopig zeker. Steeds meer opgaven worden bovendien gekenmerkt door kostbare en complexe binnenstedelijke herontwikkeling en transformatie. Steeds vaker zal -puur financieel gezien- er sprake zijn van onrendabele ontwikkelingen om de gewenste beleidsdoelen te realiseren en de dynamiek van stedelijke ontwikkeling op gang te houden. Dit leidt dan wel tot maatschappelijk effecten en rendementen.

De wereld rond grondexploitaties is sinds de economische en vastgoedcrisis die in 2008-2009 intrad wezenlijk veranderd. De uitgifte van kantoorlocaties ligt stil, woningbouwlocaties komen lastig van de grond en ook de haalbaarheid rondom de (stedelijke) voorzieningen zijn flinterdun. De uitgifteprijzen staan op onderdelen onder druk en de fasering wordt regelmatig uitgesmeerd over een langere periode. Met als gevolg een stagnatie in de ruimtelijke ontwikkeling van de stad, verminderde grondopbrengsten en grotere financiële risico’s. Bij de heroriëntatie op de vastgoedprogramma’s is de afgelopen jaren fors afgeboekt op de woningbouw aantallen en m2 vastgoedprogramma. De financiële resultaten hiervan zijn verwerkt in de gemeentelijke grondexploitaties. Een nieuwe realiteit diende zich aan. Projecten worden kleiner en flexibel van aard, de planhorizon neemt af en er worden steeds sneller go/ no go momenten ingebouwd. Een actief grondbeleid past steeds minder in deze werkwijze. Echter, bij lopende grondexploitaties met afgesloten contracten is de vrijheid van aanpassing van de rol neming beperkt.

Gemeenten zijn evenwel op zoek naar nieuwe manieren van acteren in gebiedsontwikkeling, waarbij de term faciliterend grondbeleid steeds meer gemeen goed wordt. Belangrijkste voordeel van een meer faciliterende houding van de gemeente is dat veel minder (financieel) risico gelopen wordt. Maar misschien nog wel het belangrijkste: er wordt ruimte geboden voor particulier initiatief. Met faciliterend grondbeleid komt echter geen eind aan het zogenaamde actieve grondbeleid. Wij zullen als gemeente, afhankelijk van de situatie en context, telkens moeten bezien welke manier van handelen het beste past bij de opgave. Dat noemen we situationeel grondbeleid waarbij we de zogenaamde menukaart grondbeleid willen gaan toepassen. De menukaart is uitvoerig toegelicht in de notitie grondbeleid nieuwe stijl.

Hoe wordt het grondbeleid uitgevoerd (vigerend beleid)

In het Meerjaren Perspectief Vastgoed (MPV) wordt jaarlijks gerapporteerd over de behaalde resultaten, de toekomstige ontwikkelingen en de financiële positie. Op 15 juni 2015 is de MPV 2015 door de raad vastgesteld.

Elk jaar, voordat de MPV wordt gemaakt, worden de programmatische uitgangspunten en rekenparameters door de raad vastgesteld. Voor een toekomstbestendige ontwikkeling van Zwolle is vorig jaar in de heroriëntatie programma’s besloten meer in te zetten op flexibiliteit, op een marktgeoriënteerde aanpak en op het faciliteren van initiatieven, waardoor de potenties van de stad optimaal worden benut. Om dit te kunnen bewerkstelligen is er voor gekozen niet meer te programmeren, maar de markt te stimuleren door middel van het hanteren van vastgoedagenda’s. Om toch een financiële vertaling in de betreffende grondexploitaties te kunnen maken, is een planning noodzakelijk. De planning, zoals in de heroriëntatie op de programma’s is vastgesteld, wordt als basis opgenomen. De structurele discussie van programmeren naar vastgoedagenda’s zal in 2015 met de raad verder worden gevoerd ten tijde van het opstellen en vaststellen van de nota grondbeleid.

Hieronder staat de vertaling van de vastgoedagenda’s naar de planningen zoals in de grondexploitaties als uitgangspunt zal worden gehanteerd.

Wonen

- Voor de periode 2016-2017 400 woningen per jaar;

- Voor de periode 2018-2022 500 woningen per jaar;

- 50% van deze woningen wordt gerealiseerd in de bestaande stad en 50% in groen stedelijke gebieden.

Vooruitlopend op de nieuwe paragraaf grondbeleid is door de raad het besluit genomen om stimuleringsmaatregelen te treffen, maatwerk te leveren voor woningbouw en hiervoor 2 instrumenten in te zetten:

A. Een voorziening voor grondprijsontwikkelingen.

B. Een stimuleringsreserve voor woningbouw.

A. Grondprijsontwikkelingen

In 2013 zijn de grondprijzen voor middelduur en dure woningbouw voor een periode van vier jaar verlaagd.

Het effect van lagere grondprijzen is voor het jaar 2016 verwerkt in de grondexploitaties. Een schoksgewijze verhoging van de grondprijzen in 2017 is, gezien de vigerende monitoring, niet reëel. Er zijn in de woningbouw tekenen van herstel zichtbaar in het goedkope en middelduur segment, echter hoe dit herstel zich vertaalt naar een mogelijke stijging van de grondwaarde is moeilijk te voorspellen. Dit monitoren we jaarlijks bij de grondprijzenbrief. Besloten is een voorziening in te stellen van € 5 mln. om de effecten op lange termijn van de grondprijsontwikkelingen op te vangen. Jaarlijks bij de nota van uitgangspunten wordt de raad inzicht gegeven in de monitoring.

B. Stimuleringsreserve woningbouw

Er is een stimuleringsreserve ingesteld waarvoor nog een bedrag van € 0,9 mln. is gereserveerd. Hieraan ligt een vertrouwelijke matrix ten grondslag, die kan worden ingezet om onderhandelingen vlot te trekken van specifieke producten op lastige locaties.

Kantoren

Voor kantoren gaan we uit van het faciliteren van initiatieven.

De programmering voor Spooldereiland wordt geconserveerd.

Bedrijventerreinen

- Voor de komende 2 jaar uitgaan (2016-2017) van een uitgifte van 3 ha per jaar;

- Van 2018-2022 uitgaan van een uitgifte van 5 ha per jaar;

- Vanaf 2023 uitgaan van een uitgifte van gemiddeld 5 ha per jaar.

Er wordt regionaal onderzoek gedaan naar de gewenste uitgiftefasering en prijsvorming van bedrijventerreinen. Deze actualisatie wordt uitgevoerd i.v.m. het besluit dat de raad heeft genomen bij de nota van uitgangspunten MPV 2015.

Detailhandel

Voor detailhandel en leisure wordt uitgegaan van het conserveren van de vigerende uitgangspunten. Waar mogelijk kansen uit de markt faciliteren. De markt is grillig en beleidsmatig is het vooral de taak om belemmeringen weg te nemen. Het uitnemen van programma lijkt hierbij onoverkoombaar. Onderzoek moet uitwijzen wat hierbij de mogelijke scenario’s zijn. Over de uitkomsten van het onderzoek zal de raad worden geïnformeerd.

Parameters

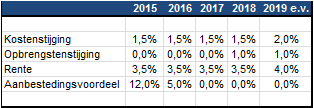

In september 2012 heeft een accountantsbureau een benchmark uitgevoerd onder circa 40 gemeenten. Uit de analyse is een advies gegeven over de te hanteren parameters. Dit advies is, rekening houdende met een bestendige gedragslijn, voor de MPV 2014 en 2015 overgenomen en sluit op hoofdlijnen aan bij de vigerende parameters.

Voor de kostenstijging is het gewenst om differentiatie aan te brengen in de fasering, dit in relatie met de aanbestedingsparameter. De opbrengst stijging voor de jaren 2016-2017 is op 0% gezet, aangezien de vastgoedmarkt het nog steeds moeilijk heeft om vraag en aanbod goed bij elkaar te brengen.

De rekenrente voor de MJB 2016-2019 is vastgesteld op 3,5% en zal ook worden toegepast op de grondexploitaties en voorzieningen. Voor de langere termijn blijft het percentage op het huidige 4%, dit in verband met het voorzichtigheidsprincipe.

In het kader van het voornemen om de BBV regels per 1 januari 2016 aan te scherpen, waarbij de disconteringsvoet gelijk getrokken moet worden met de toegerekende rentevoet, zal onderzoek worden gedaan naar de disconteringsvoet voor grondexploitaties en de consequenties hiervan voor de begroting en grondexploitaties.

Beschikbare weerstandscapaciteit

De weerstandsreserve vastgoedrisico’s ad € 11,2 mln. is uitsluitend bedoeld voor de situatie dat financiële risico’s die betrekking hebben op lopende grondexploitaties omslaan in harde verliesverwachtingen. De reserve zal dan moeten worden aangesproken om bestaande voorzieningen op de balans voor lopende exploitaties op te hogen dan wel om nieuwe voorzieningen te vormen. De weerstandsreserve is niet bedoeld als dekkingsreserve voor berekende tekorten van nieuwe plannen.

Aanwezige weerstandscapaciteit € 11,2 mln.

Benodigde weerstandscapaciteit

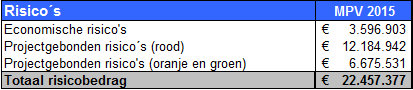

Het weerstandsvermogen, conform artikel 11 BBV, geeft de relatie aan tussen de risico’s waarvoor geen maatregelen zijn getroffen en de weerstandscapaciteit die de gemeente heeft om de (eventueel) bijkomende niet begrote kosten op te kunnen vangen. Het betreft risico’s die nog niet voorzien zijn in projecten en dus niet financieel vertaald zijn in de grondexploitaties. Dit betreft dan een achtervang voor het geval deze gecalculeerde risico’s daadwerkelijk optreden.

De economische risico’s zijn opgebouwd uit risico’s als gevolg van wijzigingen in de kosten- en opbrengstenstijging en risico’s als gevolg van het niet realiseren van de programma’s.

Economische risico’s € 3,6 mln.

Projectgebonden risico’s € 18,9 mln.

Vereiste weerstandscapaciteit € 22,5 mln.

Vermogenspostitie

De vermogenspositie kan worden beoordeeld op de verhouding tussen de beschikbare weerstandscapaciteit en de vereiste weerstandscapaciteit. Conform het vigerende beleid moet de dekkingsgraad minimaal 50% en maximaal 100% zijn. Daarbij wordt een ondergrens van € 10 mln. gehanteerd.

Bij de perspectiefnota 2016-2019 is het besluit (Raad 15 juni 2015) genomen om € 4,2 mln. te storten in de algemene concernreserve om het weerstandsvermogen voor het onderdeel vastgoed weer aan te vullen tot de benodigde ondergrens van € 11,2 mln, zijnde 50% van de risico’s.

De aanwezige weerstandscapaciteit is daarmee verhoogd naar € 11,2 mln. Hiertegenover staat de vereiste weerstandscapaciteit van € 22,5 mln. Dat betekent dat 50% van de risico’s kunnen worden gedekt. Dit is voldoende conform het vastgestelde beleid. In de nieuwe nota Risicomanagement en Weerstandsvermogen zal er onderzoek worden gedaan naar de hoogte van de vereiste weerstandscapaciteit.

Prognose van de resultaten

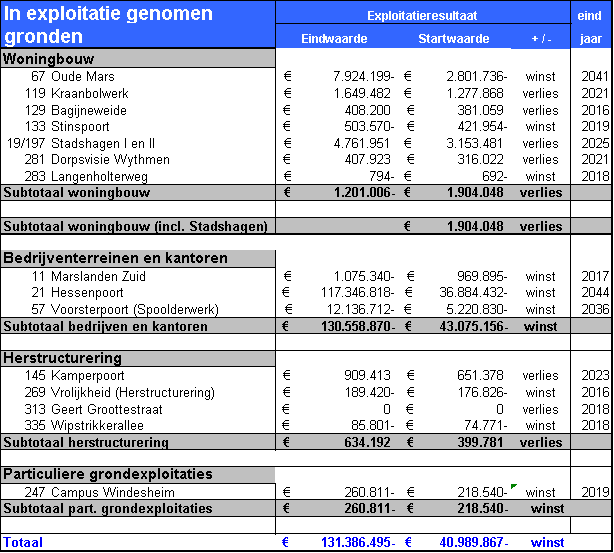

Er zijn vijftien lopende grondexploitaties, met een verwacht voorgecalculeerd exploitatieresultaat van € 41,0 mln. positief. Het saldo is als volgt opgebouwd:

- Complexen met een verwacht positief resultaat € 46,8 mln.

- Complexen met een verwacht negatief resultaat € 5,8 mln.

Op de grote woningbouwprojecten Oude Mars en Stadshagen en de bedrijventerreinen Hessenpoort wordt een actief grondbeleid toegepast. Het te verwachten positieve resultaat zal voor circa 79% (€ 36,9 mln.) uit het bedrijventerrein Hessenpoort moeten komen.

Er staan vijf grondexploitaties om de nominatie om binnen afzienbare tijd te worden afgesloten. Het resultaat hiervan is

€ 0,1 mln. positief.

Er zijn twee toekomstige exploitaties (voorbereidingskredieten), Prinsenpoort en Kanonsteeg / Derde Bredehoek met een resultaat van € 0,1 mln. negatief. Het is nog onzeker of het hier zal leiden tot een financieel haalbare grondexploitatie. In verband hiermee is uit voorzichtigheidsprincipe een voorziening getroffen.

Onderbouwing van geraamde winstneming

Er kan binnen de projecten winst worden genomen indien er sprake is dat (een deel van) de begrote winst als zeker bestempeld mag worden. Daar is sprake van - conform de BBV – indien de gemaakte kosten en ook de geraamde nog te maken kosten geheel zijn gedekt door de gerealiseerde verkopen. Voor het project Hessenpoort en Voorsterpoort is er wellicht de mogelijkheid om in de nabije toekomst tot winstneming over te gaan, dit zal de aankomende periodejaren nadrukkelijk worden gevolgd.

Risico’s in relatie tot de reservepositie

Waardering Nniegg-gronden

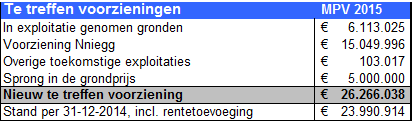

Jaarlijks, bij de vaststelling door de raad m.b.t. de nota van uitgangspunten voor de MPV, wordt het stellig voornemen tot ontwikkeling uitgesproken over gronden. Dit betreft de Nniegg gronden, de resterende gronden zijn in de rubriek voorraad gronden opgenomen.

Op basis van de vastgestelde waarderingsgrondslagen is de waarde van de onroerende zaken afgezet tegen de boekwaarde. Er is in totaal een voorziening getroffen van € 15,0 mln., dit bedrag is onderverdeeld naar:

- Toekomstige exploitaties € 2,9 mln.

- Strategische gronden € 12,1 mln.

Jaarlijks exploitatieresultaat Nniegg-gronden

De jaarlijkse exploitatielasten van € 2,3 mln. (in 2014) worden gedekt uit de bestemmingsreserve exploitatie gronden. Hiervoor is een bestemmmingsreserve gemaakt van € 8,1 mln. voor de komende 4 jaar(contant gemaakt naar 1-1-2015). Het bedrag van € 2,3 mln. betreft de rente over de boekwaarde.

Risico's

De regels omtrent de risicosystematiek zijn vastgelegd in de Nota Risicomanagement en Weerstandsvermogen 2011 – 2014.

De economische risico’s zijn door middel van een gevoeligheidsanalyse bepaald. Op totaalniveau van de grondexploitaties wordt gerekend met 3 variabelen:

- Vertraging van het programma met 1 jaar

- stijging van de kosten met 0,5%

- daling van de opbrengsten 0,5%

Vertraging van het programma wordt ingeschat op een hoog risico (75%), wat neerkomt op een gewogen risico van € 1,6 mln.

De kans dat de stijging van de kosten zich voor gaat doen, wordt ingeschat op 50%, wat neerkomt op een gewogen risicobedrag van € 1,1 mln.

De kans dat de opbrengstendaling zich ook daadwerkelijk voor zal gaan doen wordt geschat op 75%, wat neerkomt op een gewogen risicobedrag van € 3,2 mln.

Totaal is er voor de economische risico’s een bedrag opgenomen van € 5,9 mln., dit is inclusief het project Hessenpoort . Dit winstgevende project vangt zelfstandig de economische risico’s van € 2,3 mln. op binnen het projectresultaat , waardoor de economische risico’s afnemen tot € 3,6 mln.

Voor de MPV 2015 zijn risicoanalyses uitgevoerd om een actueel beeld te krijgen van de risico’s in de projecten. De risico’s zijn per project bepaald door de projectorganisatie. Het bepalen van de projectrisico’s gebeurt door gebruik te maken van de Handreiking Risicomanagement projecten en het bijbehorende model risicoscan. Met de scan worden de financiële-, bestuurlijke en politieke-, organisatorische-, ruimtelijke-, juridische en wettelijke risico’s in beeld gebracht en worden de risico’s gewogen op zwaarte.

In onderstaande tabel zijn de risico’s in beeld gebracht en gewogen.

In totaal is er € 22,5 mln. opgenomen ten behoeve van de berekening van de vereiste weerstandscapaciteit.

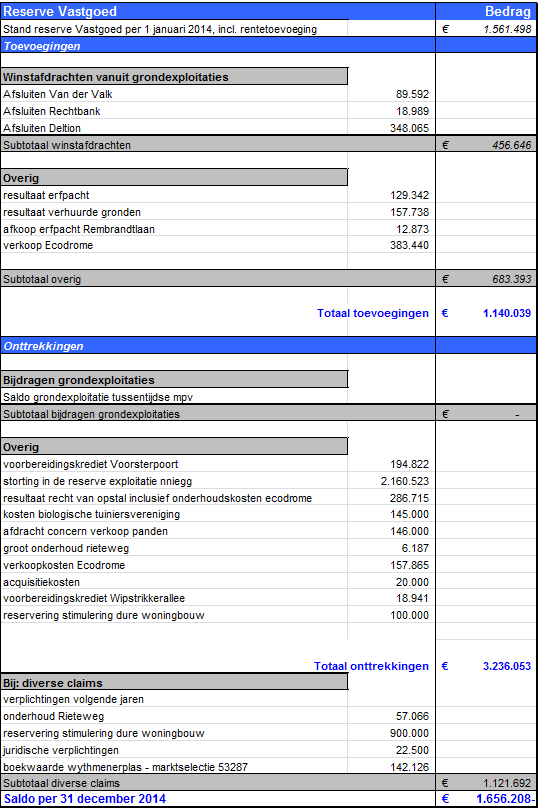

Stand Reserve Vastgoed

Stand voorzieningen

Stand bestemmingsreserve

Jaarlijks worden de rentelasten van de Niegg ontrokken uit de bestemmingsreserve niegg. Deze reserve wordt bij het opmaken van de jaarrekening aangevuld vanuit de reserve vastgoed. Deze structurele last wordt structureel afgedekt in de begroting 2016.

De huidige stand van de reserve is € 8,1 mln. over de komende 4 jaar (contant gemaakt naar 1-1-2014). Dit bedrag is gereserveerd in de bestemmingsreserve exploitatie gronden. De omvang van de voorziening is verhoogd door mutaties in de huuropbrengsten.

Risico's vastgoedontwikkelingen Bij het exploiteren van (bouw) grond gaan niet alleen grote bedragen om, maar zijn er ook enorme risico’s aan verbonden. Zeker gelet op de lange looptijden, de relatief hoge boekwaarden, geprognosticeerde omzetten en hoge nog te genereren opbrengsten moet rekening gehouden worden met een reëel bedrijfsrisico. De regels omtrent de risicosystematiek en het bijbehorende niveau van het weerstandsvermogen van de afdeling Vastgoed zijn vastgelegd in de nota Grondbeleid 2009 – 2013 en de Nota Risicomanagement en Weerstandsvermogen 2011 – 2014. Vooruitblik op de ontwikkelingen Er gebeurt veel in het fysieke domein. Hieronder volgt een opsomming en een toelichting op de lopende dossiers; Het voornemen tot afbakening van de BBV regels en de aankomende vennootschapsbelasting voor gemeenten (Vpb) per 1 januari 2016 kunnen gevolgen hebben voor de begroting. Bij de nota van uitgangspunten MPV zullen we, daar waar mogelijk, ingaan op deze veranderingen en deze financieel in beeld brengen. Met de raad gaan we in gesprek op welke wijze we het beste kunnen inspelen op de transformatie in het fysieke domein en op welke wijze we willen komen tot de inhoudelijke invulling van de paragraaf grondbeleid, dit in relatie tot de herziening van de structuurvisie. Omgevingingswet/omgevingsvisie Actualiseren structuurvisie Grondbeleid Nieuwe Stijl Ladder duurzame verstedelijking De treden in de ladder hebben dus een directe relatie in de verstedelijkingsopgaven. Keuzen over toekomstige ruimtelijke ontwikkeling dienen gebaseerd te zijn op een goede inschatting van de regionale vraag en oog te hebben voor een zorgvuldige inpassing van de stedelijke ruimtevraag. Een goede ruimtelijke ordening moet in een ruimtelijke onderbouwing worden aangetoond. De provincie isonlangs de inventarisatie m.b.t. de regionale woningbouw opgestart. Vennootschapsbelasting (Vpb) Aanscherping BBV regels De maximale termijn van grondexploitaties, de toe te rekenen rente en de te hanteren disconteringsvoet kunnen leiden tot aanpassing van de meerjarenplanning voor grondexploitaties (MPV). Dit zal (mogelijk) een financieel effect hebben bij het opstellen van de MPV. Vooruitlopend op de MPV, zal dit onderwerp bij de Nota van Uitgangspunten MPV worden uitgewerkt. Echter, er zal sprake zijn van een overgangsbepaling aangezien de eventuele gevolgen van de wetswijziging niet al in 2015 kunnen worden verwerkt. Ook de regels m.b.t. strategische gronden worden verder aangescherpt. Zo komt de categorie Niegg te vervallen. Zolang gronden nog niet gekwalificeerd zijn als bouwgrond in exploitaties (BIE), staan ze op de balans onder de materiële vaste activa (MVA) als “strategische gronden”. De kostentoerekening van rente en andere kosten is niet langer toegestaan voor gronden die (nog) niet in exploitatie zijn genomen. Macro economische ontwikkelingen Vastgoedontwikkelingen lopende projecten Echter zijn er ook tegenvallers. De uitgiftes in Stadshagen waren in aantal voldoende maar gaven niet de geraamde opbrengst, omdat de woningbouwcategorieën in een lager segment vielen. Daarnaast zijn de geprognosticeerde voorzieningen niet gerealiseerd. Ook de verwachting naar de toekomst leert ons dat de ambities in Stadshagen moeten worden bijgesteld. Dit geeft een verslechtering van het resultaat. In het risicoprofiel is dit weergegeven en we gaan met de raad in discussie over de gewenste ambitie en financiële scenario’s. Het exploiteren van onze gronden geeft een jaarlijks negatief resultaat van circa € 2,2 mln.. Dit komt onder meer door het toevoegen van de niet prioritaire gronden van Stadshagen aan de Niegg. Dit negatieve resultaat is afgedekt binnen de bestemmingsreserve Niegg van € 8,1 mln. Echter om de reserve op peil te houden (4 jaar afdekken van exploitatielasten) moet een zelfde bedrag jaarlijks bijgestort worden in de bestemmingsreserve vanuit de reserve Vastgoed. Tussentijdse MPV Het weerstandsvermogen wordt bepaald door de risico’s en de mate waarin we deze kunnen afdekken. De risico’s in de tussentijdse MPV zijn toegenomen met € 4,3 mln. tot een bedrag van € 26,4 mln. Met een gelijkblijvend aanwezige weerstandscapaciteit van 50% wordt het noodzakelijke weerstandsvermogen € 13.2 mln. Consequenties op het gebied van o.a. de nieuwe aangescherpte regels in het kader van de BBV en de implementatie van de Vpb per 1-1-2016 hebben, door het ontbreken van vastgestelde kaders, in dit resultaat nog geen plaats gekregen. Hierdoor kunnen de resultaten bij de jaarrekening / MPV wijzigen. Ook het voorstel om de NIEGG exploitatie structureel in de begroting verwerken is nog niet in bovengenoemd resultaat meegenomen.

De Omgevingswet is momenteel in voorbereiding en treedt in 2018 in werking. Er is een amendement aangenomen dat de Omgevingsvisie verplicht wordt voor gemeenten. Een omgevingsvisie bevat een beschrijving van de hoofdlijnen van de kwaliteit van de fysieke leefomgeving, de hoofdlijnen van de voorgenomen ontwikkeling, het gebruik, het beheer, de bescherming en het behoud van het grondgebied en tenslotte de hoofdzaken van het voor de fysieke leefomgeving te voeren integrale beleid. Daarnaast vindt de herziening van de Onteigeningswet en de Wet voorkeursrecht gemeenten plaats via de zogenaamde aanvullingswet Grondeigendom waaraan momenteel ook wordt gewerkt. Hierin zal tevens aandacht zijn voor (vrijwillige) stedelijke herverkaveling. Deze ontwikkelingen zijn allemaal van invloed op het grondbeleid.

Wij zien af van het actualiseren van de structuurvisie. De omgevingsvisie komt hiervoor in de plaats. Deze sluit aan bij de nieuwe realiteit op economisch, maatschappelijk en fysiek gebied en geeft kaders voor de verschillende gebieden. Bijvoorbeeld op het gebied van wonen, duurzaamheid, klimaat en water. Waarbij veel ruimte is voor initiatieven uit en in de stad. We besteden veel aandacht aan het fenomeen uitnodigingsplanologie. De rol van de overheid bij gebiedsontwikkeling verandert en langjarig vooruitkijken is lastig. Al deze facetten raken het grondbeleid en de wijze waarop wij met onze grondvoorraad willen omgaan. Welke gronden houden we in bezit ten behoeve van stedelijke uitbreiding of gaan we juist gronden afstoten? Moeten/willen we nog actief grond aankopen of laten we dat juist meer aan de markt over? Antwoorden op deze vragen zijn van invloed op het te voeren grondbeleid.

De belangrijkste vraagstukken voor nadere uitwerking en/of nader onderzoek betreffen: toepassen van de menukaart grondbeleid, financiering van het grondbeleid in het algemeen, financiering van tijdelijk anders gebruiken van (braakliggende) gronden in het bijzonder, eventuele gevolgen voor MPV en grondexploitaties (qua werkwijze en systematiek), risicomanagement/weerstandsvermogen, formuleren van een integraal handelingsperspectief voor de wijze waarop wij met ruimtelijke initiatieven in de stad omgaan. Voor een nadere toelichting verwijzen we naar de notitie grondbeleid nieuwe stijl met bijbehorende bijlagen.

De ladder voor duurzame verstedelijking is als motiveringseis vanaf 1-10-2012 opgenomen in het Besluit ruimtelijke ordening (Bro). Het is kaderstellend voor alle juridisch verbindende ruimtelijke plannen, waaronder het bestemmingsplan.

De ladder is ingericht voor een zorgvuldige afweging en transparante besluitvorming bij alle ruimtelijke en infrastructurele besluiten waardoor de ruimte in stedelijke gebieden optimaal benut wordt. Bij nieuwe bestemmingsplannen zullen de drie treden van de ladder moeten worden doorlopen.

Per 1 januari 2016 de belastingplicht ingevoerd voor ondernemingen van overheden voor de vennootschapsbelasting in te voeren. Deze belastingplicht komt te liggen op het niveau van het publiekrechtelijke lichaam in plaats van op het niveau van de verschillende ondernemingen binnen een publiekrechtelijk lichaam.

Het achterliggende doel van het wetsvoorstel is, mede onder druk van de Europese Commissie, het scheppen van een gelijkwaardig speelveld tussen overheidsondernemingen en private ondernemingen. Het is de bedoeling dat overheden die winst of structureel overschotten behalen met activiteiten die concurreren met de ‘markt’, vennootschapsbelasting gaan betalen.

Tussen de VNG/VVG en de Belastingdienst is afgesproken om samen te gaan werken aan een implementatietraject. Doel daarvan is om op 1 november 2015 een gezamenlijke handreiking te hebben en dit voor te kunnen leggen bij de decentrale overheden. De kaders waarbinnen getoetst gaat worden, worden langzaam aan duidelijker. Er wordt een duidelijke link gelegd met de BBV kaders. De aankomende periode wordt gebruikt om te beoordelen welke activiteiten van het grondbedrijf belastingplichtig worden voor de vennootschapsbelasting en of dat er sprake kan zijn van verwevenheid en clustering. De 1e stap zal zijn om op basis van de handreiking (kaders en uitgangspunten) fiscale exploitaties te gaan maken om te komen tot een fiscale beginbalans per 1-1-2016. Dit wordt de beginsituatie (0-lijn) voor het bepalen van de vennootschapsbelasting. De financiële gevolgen zijn op dit moment nog niet in te schatten.

Door de economische recessie en het voorzichtigheidsbeginsel van het Besluit Begroting en Verantwoording (BBV) zijn reeds enkele regels verder aangescherpt en komt er een verdere afbakening. De commissie BBV heeft het voornemen tot herziening van de BBV-verslaggevingsregels rondom grondexploitaties per 1-1-2016. Een aantal wijzigingen moeten leiden tot meer transparantie, eenduidigheid en vermindering van administratieve lasten. De afbakening is onvermijdelijk in het kader van de aankomende vennootschapsbelastingplicht voor gemeenten (Vpb.) per 1-1-2016.

De belangrijkste wijzigingen waar we op moeten anticiperen zijn:

Hiervoor wordt een overgangsbepaling opgenomen. De huidige Niegg’s kunnen zonder afwaardering worden omgezet tegen de boekwaarde per 1 januari 2016 (ingangsdatum Wijzigingsbesluit). De overgangsregeling heeft een looptijd van 4 jaar, uiterlijk op 31 december 2019 moet er een toets plaatsvinden op de marktwaarde van deze gronden tegen de dan geldende bestemming. Wordt daarbij een duurzame waardevermindering vastgesteld, dan moet dat uiterlijk op 31 december 2019 leiden tot een afwaardering van deze gronden. Met deze overgangsperiode hebben we de mogelijkheid om de grondportefeuille te evalueren en duidelijkheid te krijgen/creëren over de bestemming van de grond, waarbij ontwikkelingen in de markt bij de beschouwingen kunnen worden betrokken.

De macro economische signalen staan op vele terreinen op groen. Zowel het consumentenvertrouwen, de werkgelegenheid als de economische groei blijft zich positief ontwikkelen , wat een nieuwe impuls geeft.

Ondanks de voortzetting van het economisch herstel in Nederland weet de utiliteitsbouw er nog niet voldoende van te profiteren. Daar waar de (hypotheek) rente laag is, de verkoopprijzen van woningbouw weer een stijging laat zien (afhankelijk van gebied, locatie en product) en het aantal nieuwbouwwoningen toeneemt, zijn er ook nog zorgen.

Zo zijn de marges in de keten van de ontwikkeling laag, moet er nog steeds worden afgeboekt op grondpositie en is er nog sprake van overcapaciteit aan projecten in portefeuille bij marktpartijen en overheden. Ook het risico mijdend gedrag van banken bij nieuwe projecten heeft een demping van de economische groei tot gevolg.

Een licht herstel van de woningmarkt is zichtbaar in de projecten. In Stadshagen zet de woningbehoefte zich door en is de prognose dat er zowel in 2015 als in 2016 minimaal 180 woninguitgiftes mogelijk zijn. Binnenstedelijk zet de woningbouwbehoefte zich door en, vooral particuliere ontwikkelaars, starten met de planuitwerkingen om aan de vraag te voldoen. Het extra toevoegen van sociale woningbouw in de stad en de interesse van beleggers voor Zwolle is hoopgevend te noemen. De Primos cijfers geven tot 2030 voor Zwolle nog een behoefte aan van het aantal huishoudens van circa 500 – 600 woningen per jaar.

Halverwege het jaar is er een tussentijdse Meerjaren Prognose Vastgoed opgesteld met het doel inzicht te geven in de tot nu toe behaalde resultaten en ontwikkelingen.

Dit is gebaseerd op de door de raad vastgestelde uitgangspunten en parameters en conform bestaand beleid.

De verwachting is dat bij het opstellen van de MPV 2016 er een aanvulling noodzakelijk is van € 3,3 mln. om het weerstandsvermogen op het gewenste niveau te houden.